Pourquoi investir ?

Votre épargne mérite mieux qu’un simple placement !

Laisser dormir son épargne ou investir sans stratégie claire expose à deux risques majeurs :

perdre du pouvoir d’achat face à l’inflation

prendre des décisions inadaptées à sa situation personnelle

Mon rôle est de vous accompagner pour structurer, diversifier et piloter votre patrimoine avec une approche claire, pédagogique et personnalisée.

Pourquoi investir aujourd’hui ? Les chiffres parlent d’eux-mêmes.

Un patrimoine financier important… mais sous-exploité

Les ménages français détiennent plus de 6 477 milliards d’euros d’épargne financière (2025).

Pourtant, près de 748 milliards d’euros dorment sur des comptes courants, totalement sans rendement.

L’épargne réglementée représente 606,8 milliards d’euros, avec un Livret A à 1,5 %, insuffisant pour battre l’inflation.

👉 Une immense partie du patrimoine financier français n’est pas investie de manière productive.

Les Français épargnent beaucoup… mais investissent peu !

Taux d’épargne : 18,9 % du revenu disponible — l’un des plus élevés d’Europe.

Mais 40 % des foyers n’ont aucun produit d’investissement financier.

Seuls 15 % détiennent des actions, contre 65 % des ménages américains.

👉 Résultat : une épargne sécurisée mais peu rentable, par manque d’accompagnement, de pédagogie ou par peur du risque.

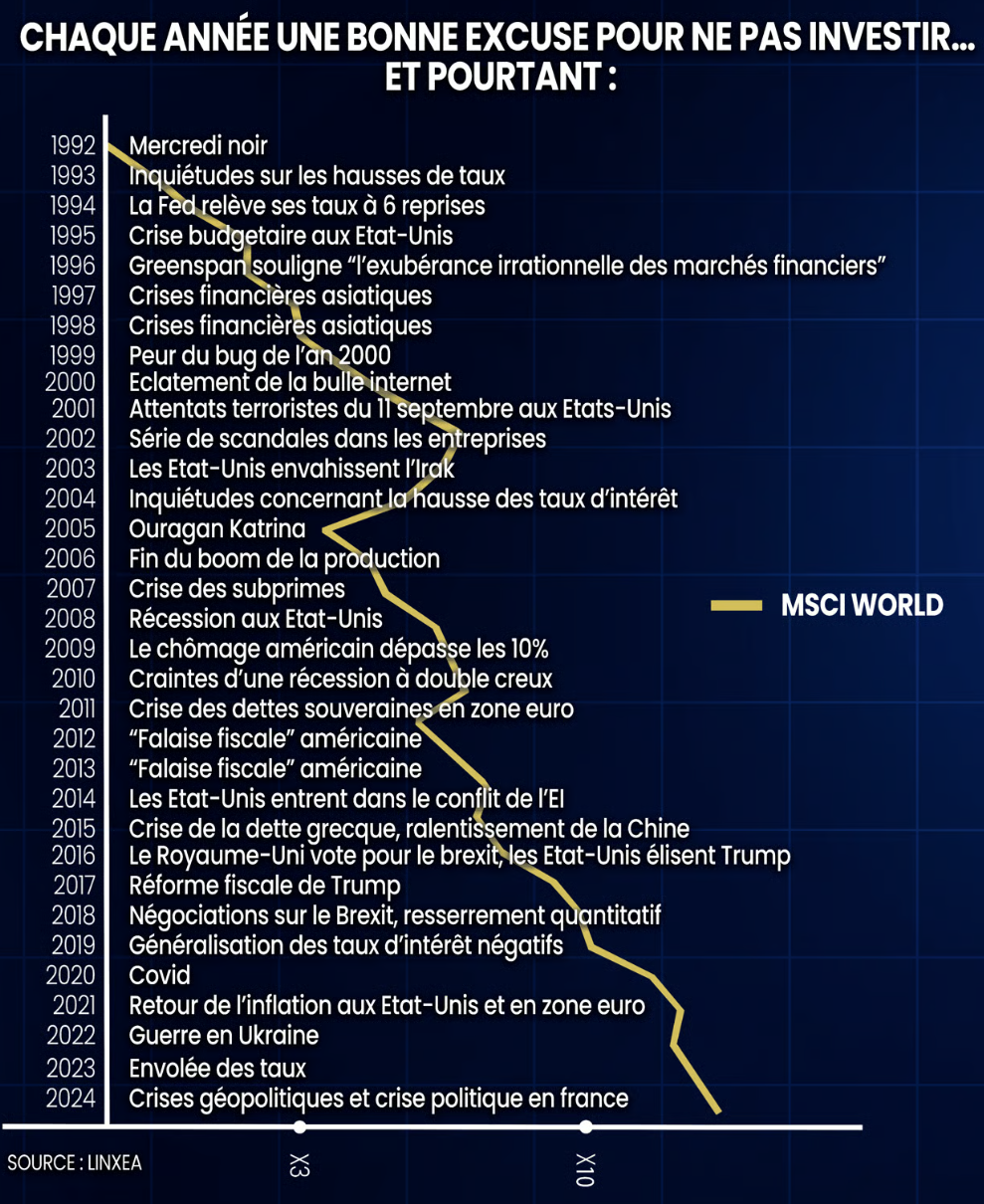

L’impact : un retard de performance historique

Les marchés actions ont historiquement généré des rendements élevés :

S&P 500 : ~10 %/an

MSCI World : ~9 %/an

CAC 40 : ~8 %/an

sur les 150 dernières années.

Sur le long terme, la différence est énorme :

👉 Un capital double en environ 7 ans avec 10 % de rendement annuel.

Pendant ce temps, l’argent non investi perd de sa valeur.

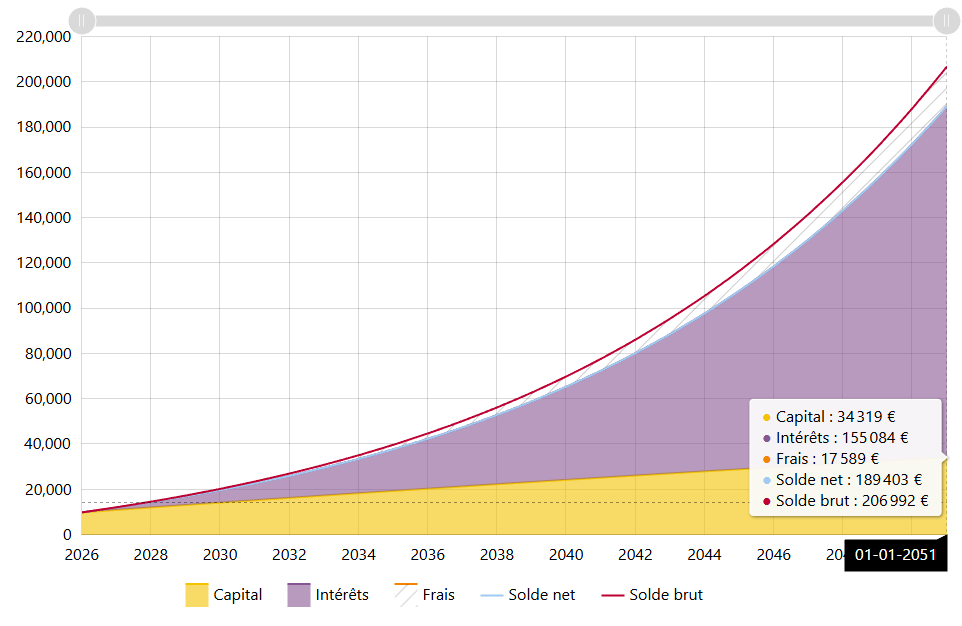

Les intérêts composés : le moteur de la croissance de votre patrimoine

Le principe est simple mais puissant :

vos gains produisent de nouveaux gains,

qui produisent à leur tour d’autres gains,

créant un effet boule de neige exponentiel.

Ce n’est pas la rapidité qui compte, mais la constance. Et plus on commence tôt, plus cet effet est puissant.

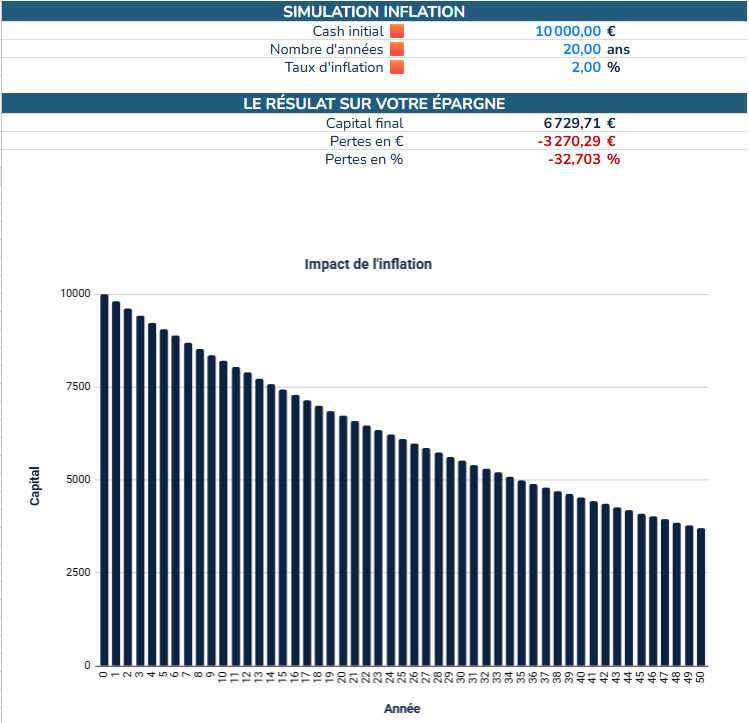

L’inflation : l’ennemi silencieux de votre épargne

L’inflation correspond à la hausse générale des prix des biens et services dans une économie. Elle réduit le pouvoir d’achat : avec le même revenu, on peut acheter moins qu’avant. Une inflation modérée est normale et signe une économie en croissance, mais une inflation trop élevée peut peser sur le budget des ménages et l’épargne.

Exemple de la baguette :

En 1950 avec 1000€ on pouvait acheter 50000 baguettes (0.02 cts)

Aujourd’hui avec 1000€ on achète à peine 1000 baguettes (1€)

L’inflation a divisé le pouvoir d’achat par 50 depuis 1950

10k€ de côté non investi en 1950 sont devenus 200€

10k€ investis en bourse à 7% seraient devenus 1 592 840 €

La diversification : un pilier essentiel de votre stratégie

La diversification consiste à répartir son capital sur plusieurs types d’investissements différents, plutôt que de tout placer sur un seul produit, un seul marché ou un seul actif.

Chaque investissement comporte des risques spécifiques :

Une action peut chuter à cause d’une mauvaise gestion

Un secteur peut souffrir d’une crise

Un pays peut entrer en récession

Une classe d’actifs peut sous-performer pendant plusieurs années

En diversifiant, les mauvaises performances de certains actifs peuvent être compensées par les bonnes performances d’autres.

👉 L’objectif principal n’est pas de maximiser le gain, mais de réduire le risque global du portefeuille.

« Le meilleur moment pour commencer à investir était hier, le deuxième meilleur moment est aujourd’hui. Le pire des moments serait d’attendre demain »